Aumento de Impostos

Descubra como a MP nº 1.303/2025 redefine a tributação de investimentos no Brasil: alíquota padrão de 17,5% para rendimentos de aplicações financeiras e ativos virtuais, isenções para poupança e ganhos em ações de até R$ 60.000 por trimestre, além de retenções na fonte para debêntures, fundos de índice e empréstimos de títulos. Saiba também as regras específicas para PJs do Simples Nacional, investidores no exterior e as novas alíquotas de fundos imobiliários e renda fixa, com vigência a partir de 01/01/2026

PHD Bertoncello

6/12/20253 min ler

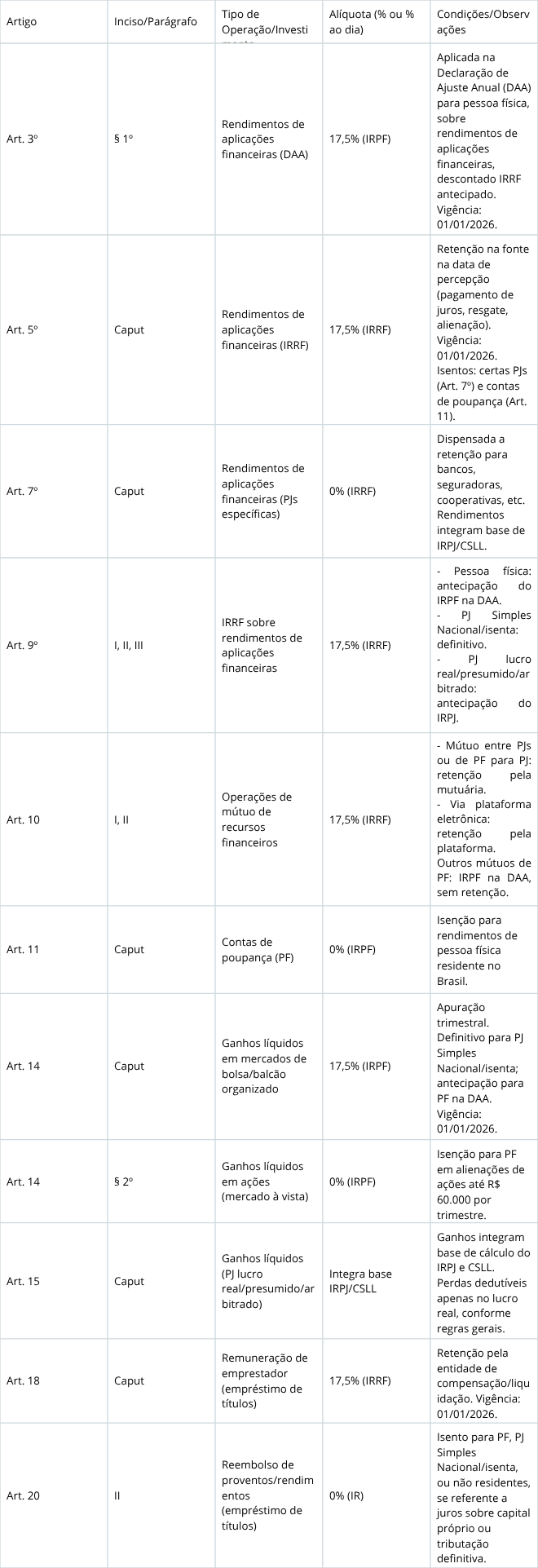

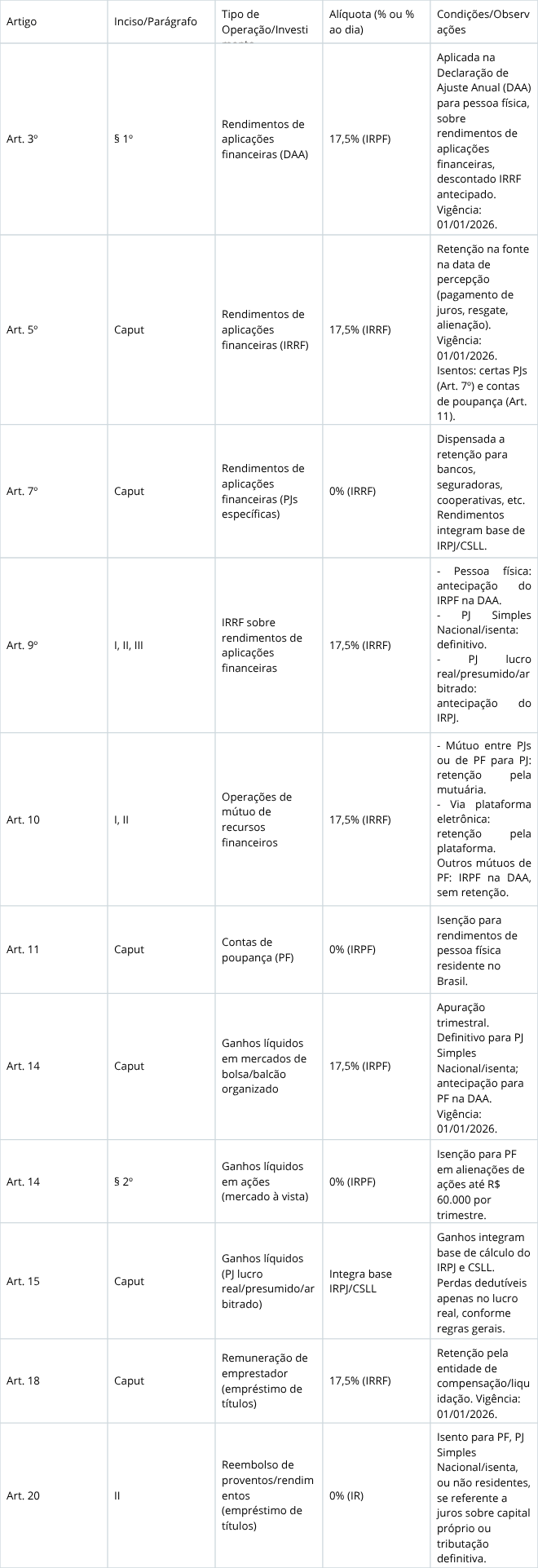

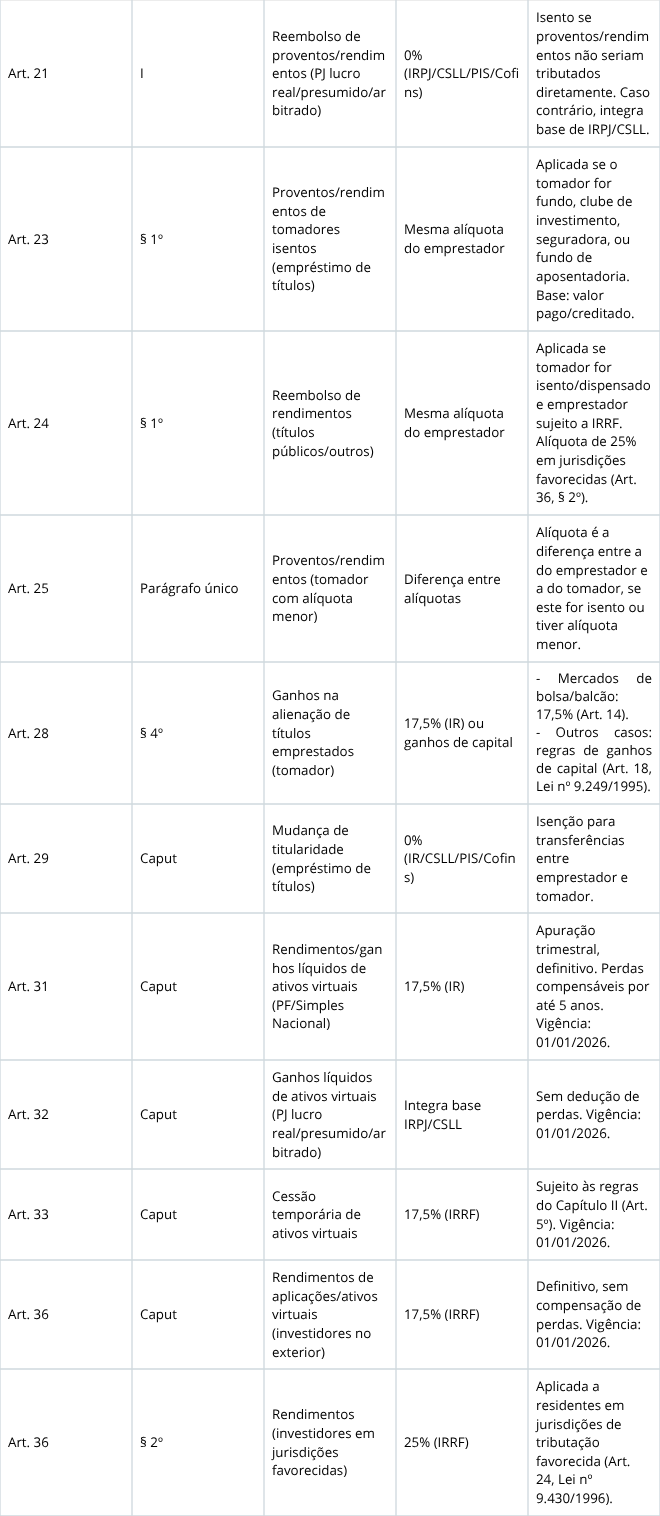

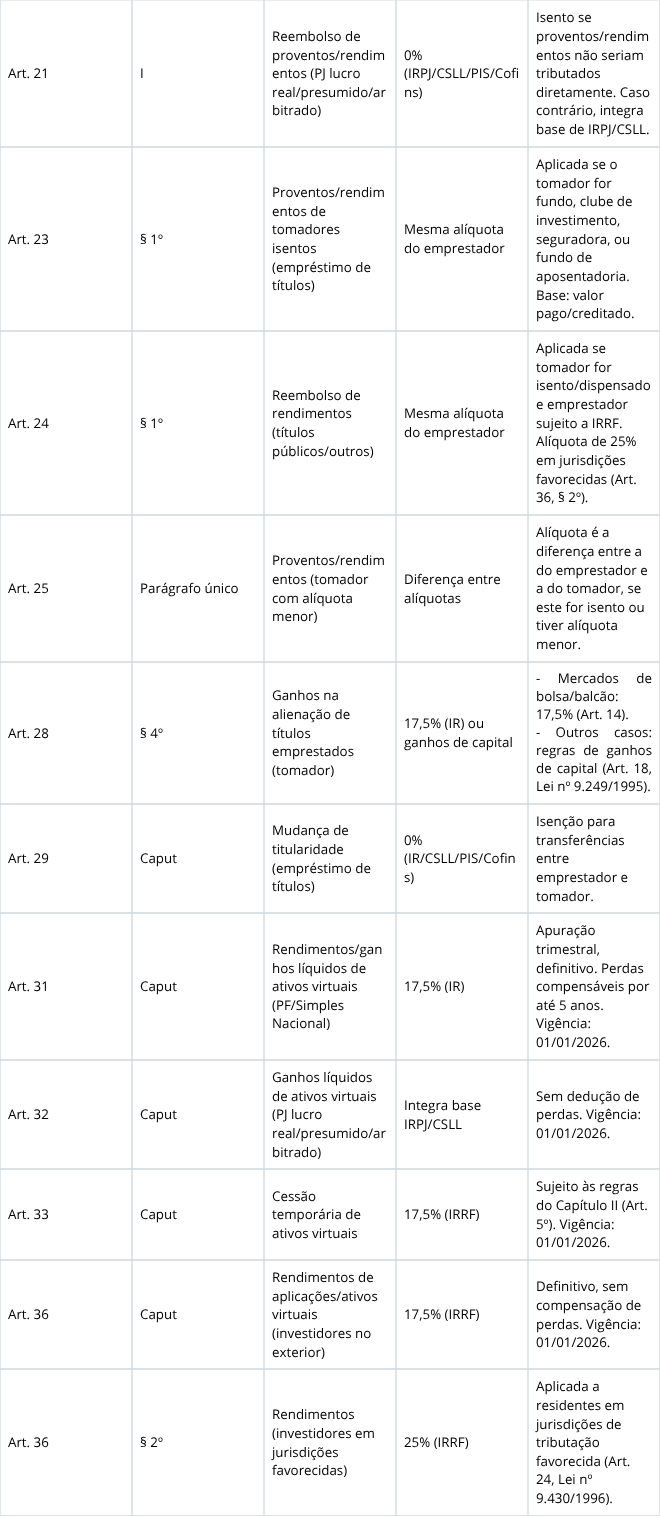

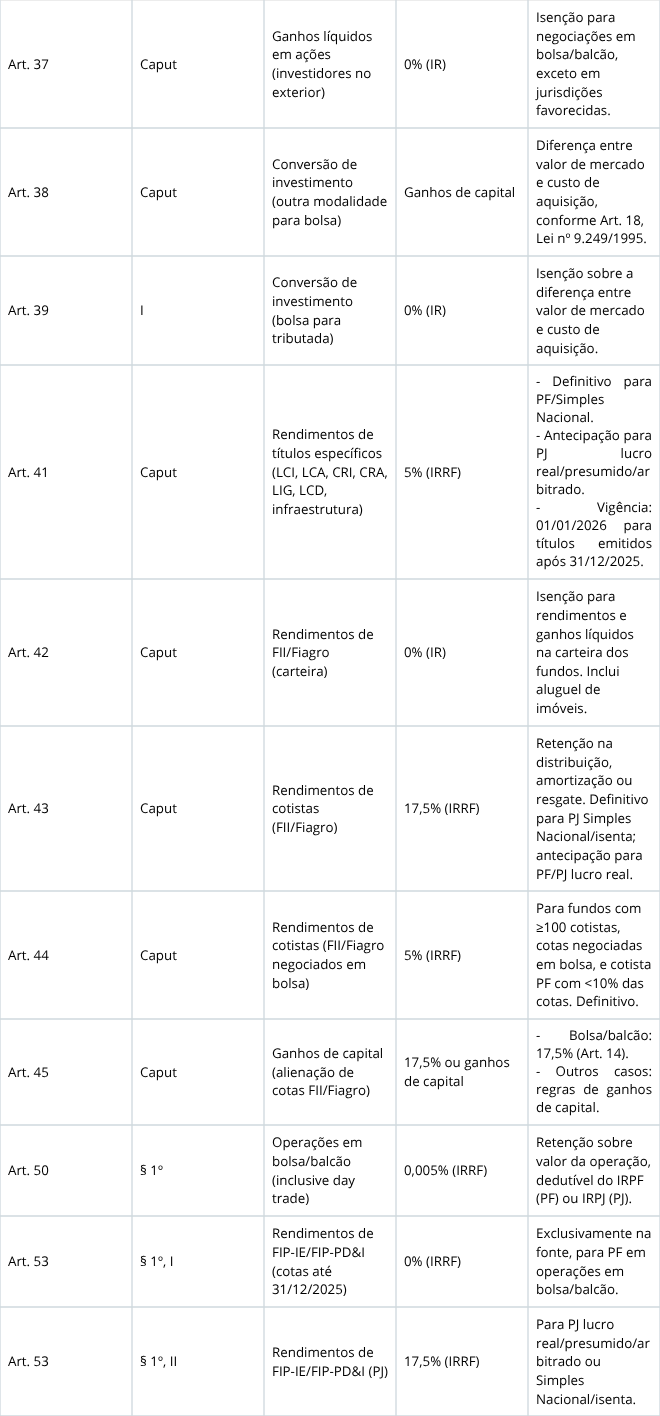

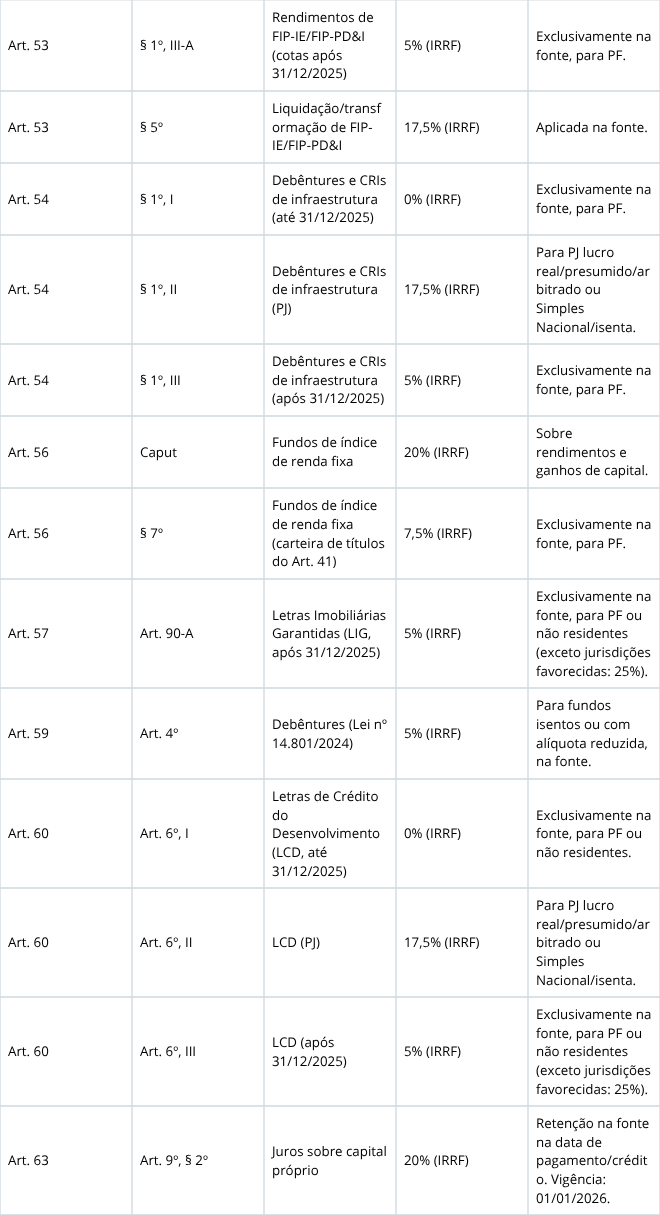

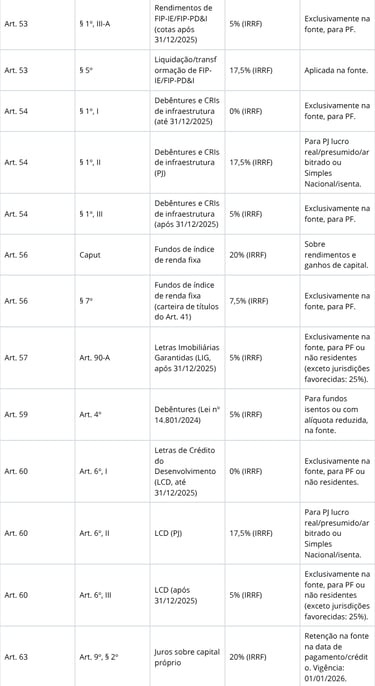

A Medida Provisória nº 1.303, de 11 de junho de 2025, publicada no Diário Oficial da União, estabelece novas regras para a tributação de aplicações financeiras, ativos virtuais, e outras operações no Brasil, com impacto direto sobre o Imposto de Renda (IR) e, em alguns casos, outras contribuições como CSLL, PIS/Pasep e Cofins. Abaixo, apresento uma tabela consolidando as taxas de impostos relacionadas a investimentos mencionadas no documento, indicando o artigo, o tipo de operação/investimento, a alíquota (em percentual) e condições/observações relevantes. As alíquotas referem-se principalmente ao IRPF (Imposto de Renda Pessoa Física), IRRF (Imposto de Renda Retido na Fonte), IRPJ (Imposto de Renda Pessoa Jurídica), e CSLL (Contribuição Social sobre o Lucro Líquido), conforme aplicável.

Tabela de Taxas de Impostos sobre Investimentos (Medida Provisória nº 1.303/2025)

Observações Gerais

Vigência:

A maioria das alíquotas entra em vigor em 01/01/2026 (Art. 75, inciso I), exceto para os Art. 61 e 62 (01/10/2025) e disposições administrativas (11/06/2025).

Títulos emitidos até 31/12/2025 (ex.: LCI, LCA, LCD, debêntures) mantêm regras anteriores, mesmo se alienados após essa data (Art. 41, § 4º).

Aplicações Financeiras:

Incluem títulos públicos/privados, depósitos, derivativos, cotas de fundos, ações em bolsa, etc. (Art. 2º).

Perdas a partir de 01/01/2026 podem ser compensadas por até 5 anos na DAA, exceto para ativos virtuais e títulos do Art. 41 (Art. 3º, § 4º; Art. 34).

Ativos Virtuais:

Criptoativos e criptomoedas são tributados a 17,5% (PF/Simples Nacional) ou integram base de IRPJ/CSLL (PJ). Perdas de ativos virtuais não compensam outros rendimentos na DAA (Art. 34).

Títulos Específicos (Art. 41):

LCI, LCA, CRI, CRA, LIG, LCD, e títulos de infraestrutura têm alíquota reduzida de 5% para emissões após 31/12/2025. Ganhos/perdas não são compensáveis na DAA (Art. 41, § 3º).

FII e Fiagro:

Carteiras isentas, mas cotistas pagam 17,5% (ou 5% em fundos negociados em bolsa com ≥100 cotistas). Ganhos de capital seguem regras de bolsa ou ganhos de capital.

Investidores no Exterior:

Alíquota padrão de 17,5% (IRRF definitivo), exceto em jurisdições favorecidas (25%). Isenções específicas para ações em bolsa (Art. 37).

Juros sobre Capital Próprio:

Aumento da alíquota de IRRF para 20%, refletindo maior carga tributária para acionistas (Art. 63).

CSLL (Art. 62):

Não incluída na tabela de investimentos, mas eleva a alíquota para 15% (seguradoras, instituições de pagamento) e 20% (bancos, capitalização), impactando indiretamente o setor financeiro.

Notas Adicionais

A tabela foca nas alíquotas de IR diretamente ligadas a investimentos. Outras disposições, como mudanças administrativas (ex.: Art. 68, transformação de funções gratificadas) ou regras de apostas (Art. 61), não foram incluídas por não se relacionarem a investimentos.

Algumas alíquotas são definitivas (ex.: Simples Nacional, investidores no exterior) ou antecipações (ex.: PF na DAA, PJ lucro real), impactando o planejamento tributário.

A Secretaria Especial da Receita Federal pode regulamentar detalhes operacionais (Art. 73), especialmente para compensação de perdas e cálculo de ganhos.

Bella Investimentos

Consultoria financeira para proteção patrimonial nos EUA.

Contato

E-books

contato@phdbertoncello.com

+55 (18) 99664 3655

© 2025. All rights reserved.