O Orçamento Federal de 2026 e o Risco de Colapso Fiscal em 2027

A proposta orçamentária do governo federal para 2026, destacando inconsistências fiscais e riscos estruturais. Alerta-se para um possível colapso em 2027 devido ao crescimento de despesas obrigatórias e dependência de receitas incertas.

PhD Bertoncello

4/17/20253 min ler

A Lei de Diretrizes Orçamentárias (LDO) é um instrumento fundamental para a definição dos rumos da política fiscal de um país. Ela antecipa as metas fiscais e as diretrizes para a elaboração da Lei Orçamentária Anual (LOA). No entanto, a proposta apresentada pelo governo federal para o exercício de 2026 suscita preocupações não apenas entre analistas econômicos, mas também entre gestores públicos e cidadãos atentos à sustentabilidade das contas públicas. Este artigo tem por objetivo analisar criticamente as premissas da proposta de orçamento enviada ao Congresso Nacional em abril de 2025, bem como seus riscos potenciais para o ano seguinte. Trata-se de uma reflexão essencial para investidores, servidores públicos e todos os brasileiros, que buscam compreender os limites e perigos da expansão fiscal desordenada.

Salário Mínimo e Metas Fiscais

Segundo informações divulgadas pela Agência Gov (2025), o governo federal propõe um salário mínimo de R$ 1.630 para 2026, representando um ganho real de 2,5% acima da inflação. Embora essa medida esteja alinhada com a política de valorização do mínimo, ela ocorre num cenário fiscal de grande incerteza. A proposta orçamentária projeta um superávit primário de R$ 34,3 bilhões, conforme publicado pelo O Globo (2025), o que corresponderia a 0,27% do Produto Interno Bruto (PIB). Porém os números da receita parecem uma visão muito otimista, e ao mesmo tempo, as despesas parecem desconhecer o DNA do PT e do Brasil em um ano eleitoral.

Outra coisa que chama a atenção é que a estimativa de superávit depende de receitas extraordinárias ainda não garantidas, o governo prevê R$ 118 bilhões em receitas adicionais, oriundas de medidas ainda incertas, como reversões de desonerações e aumento da arrecadação por meio de fiscalizações. Em outras palavras mais aumento de impostos, já que provavelmente não viriam de privatizações.

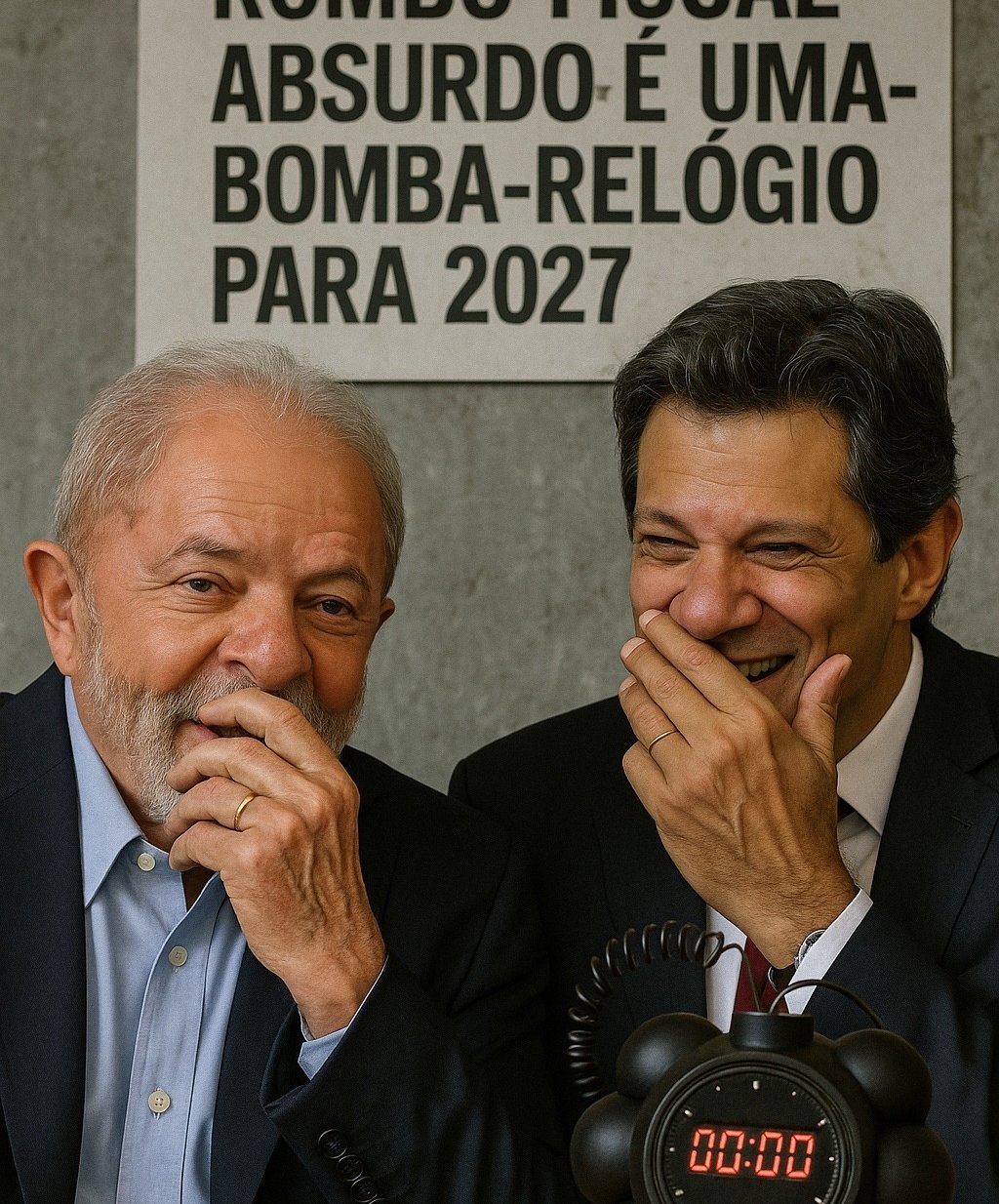

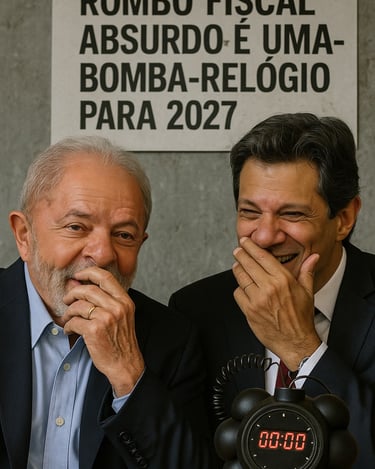

Outro ponto crítico diz respeito aos precatórios, dívidas judiciais que o governo é obrigado a pagar. Para 2026, a previsão é de cerca de R$ 55 bilhões em pagamentos, apesar de historicamente o governo pagou R$ 74 bilhões nos ultimos anos. Por conta de regras transitórias, parte desses valores pode ser desconsiderada do resultado fiscal em 2026, apesar de serem pagas não seriam contabilizadas. Porém, a partir de 2027, tais despesas entram integralmente na contabilidade da meta primária.

Essa mudança representa um risco significativo, pois cria uma "bomba-relógio" orçamentária. O governo admite nos bastidores que a partir de 2027 poderá haver um verdadeiro apagão fiscal, caso não sejam realizadas reformas estruturantes ou contenções nos gastos obrigatórios, assim mesmo que a direita ganhe em 2027 o Brasil vai ter quebrado!

As chamadas despesas obrigatórias, que incluem previdência, funcionalismo, benefícios sociais e emendas parlamentares impositivas, continuam crescendo em ritmo acelerado. O próprio governo estima que tais despesas alcançarão R$ 2,43 trilhões em 2026, com tendência de elevação nos anos subsequentes. Este aumento progressivo compromete o chamado "espaço fiscal", ou seja, a margem para investimentos públicos, manutenção de serviços essenciais e programas de desenvolvimento, em particular a previdência que segundo o TCU simplesmente entrará em colapso em 2028.

Para que todo este CAOS aconteça a proposta do governo ainda depende de uma série de receitas extraordinárias para fechar as contas de 2026. Dentre as fontes listadas, estão: recomposição de tributos sobre a folha, repasses do Banco Central, ajustes em subsídios e aumentos de arrecadação com base em crescimento da economia. Porém, não estão asseguradas legalmente nem economicamente, sendo consideradas "otimistas" por parte do mercado, em outras palavras para dar tudo errado, tem que entrar R$ 118 bilhões que ainda não existe, e caso não entre o problema será ainda maior. Essa dependência de receitas não recorrentes representa uma violação ao princípio da prudência fiscal. Sem garantias, a projeção de superávit se transforma em uma narrativa política de curto prazo, sem sustentação técnica.

Em Resumo

A proposta orçamentária para 2026 revela uma grave desconexão entre as metas fiscais anunciadas e a realidade estrutural das contas públicas. A combinação entre aumento de despesas obrigatórias, inclusão de precatórios a partir de 2027, crescimento das emendas parlamentares e dependência de receitas extraordinárias constrói um cenário de elevado risco fiscal.

Do ponto de vista pedagógico, o estudo deste caso oferece importantes lições: a importância da transparência fiscal, os limites da contabilidade criativa, o papel das reformas estruturais e os efeitos colaterais da politização do orçamento público. A crise anunciada para 2027 pode e deve ser evitada com responsabilidade, reformas e compromisso com o equilíbrio intertemporal das contas públicas. Caso contrário, a fatura recairá mais uma vez sobre os ombros do contribuinte e dos mais vulneráveis.

Bella Investimentos

Consultoria financeira para proteção patrimonial nos EUA.

Contato

E-books

contato@phdbertoncello.com

+55 (18) 99664 3655

© 2025. All rights reserved.