Novo IOF

Descubra como as recentes alterações no IOF vão impactar suas operações financeiras: do crédito para pessoas jurídicas com alíquotas diárias de 0,0082% ao dia até as novas regras para transferências de investimento ao exterior (1,1%) e operações de câmbio (3,5%) detalhadas no Decreto nº 12.499/2025. Entenda ainda as condições especiais para Simples Nacional/MEI e as principais isenções para seguros e fundos de investimento

PHD Bertoncello

6/12/20252 min ler

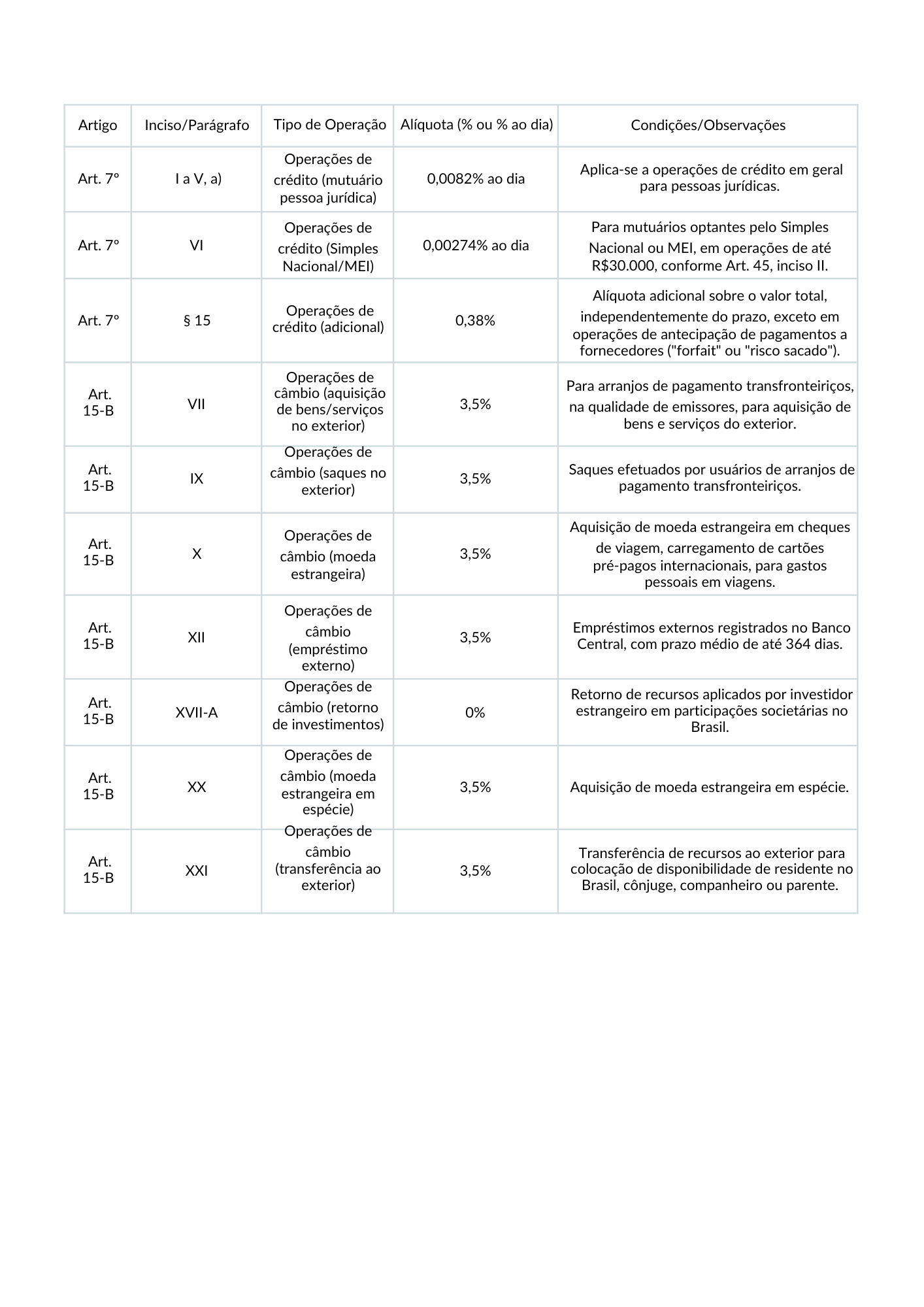

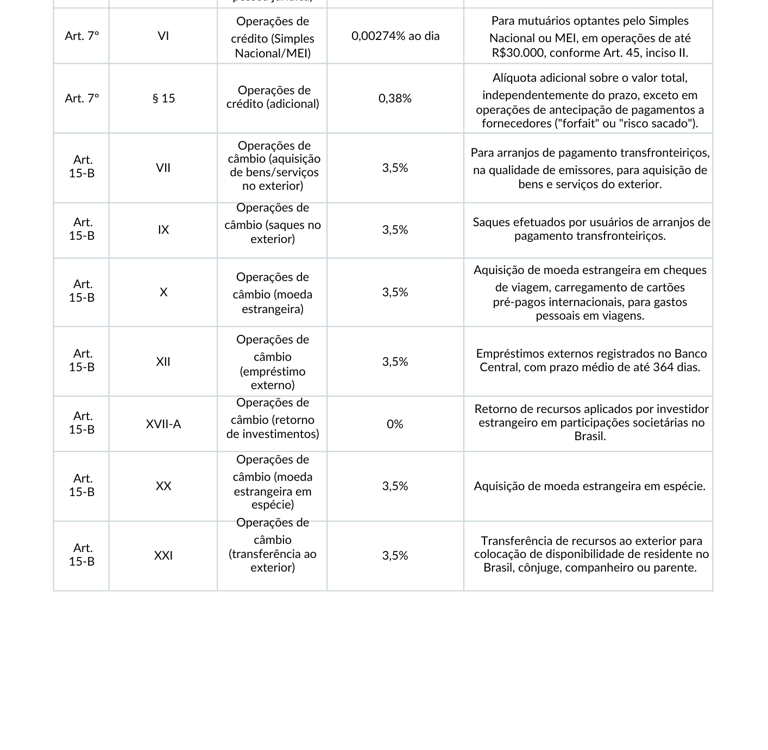

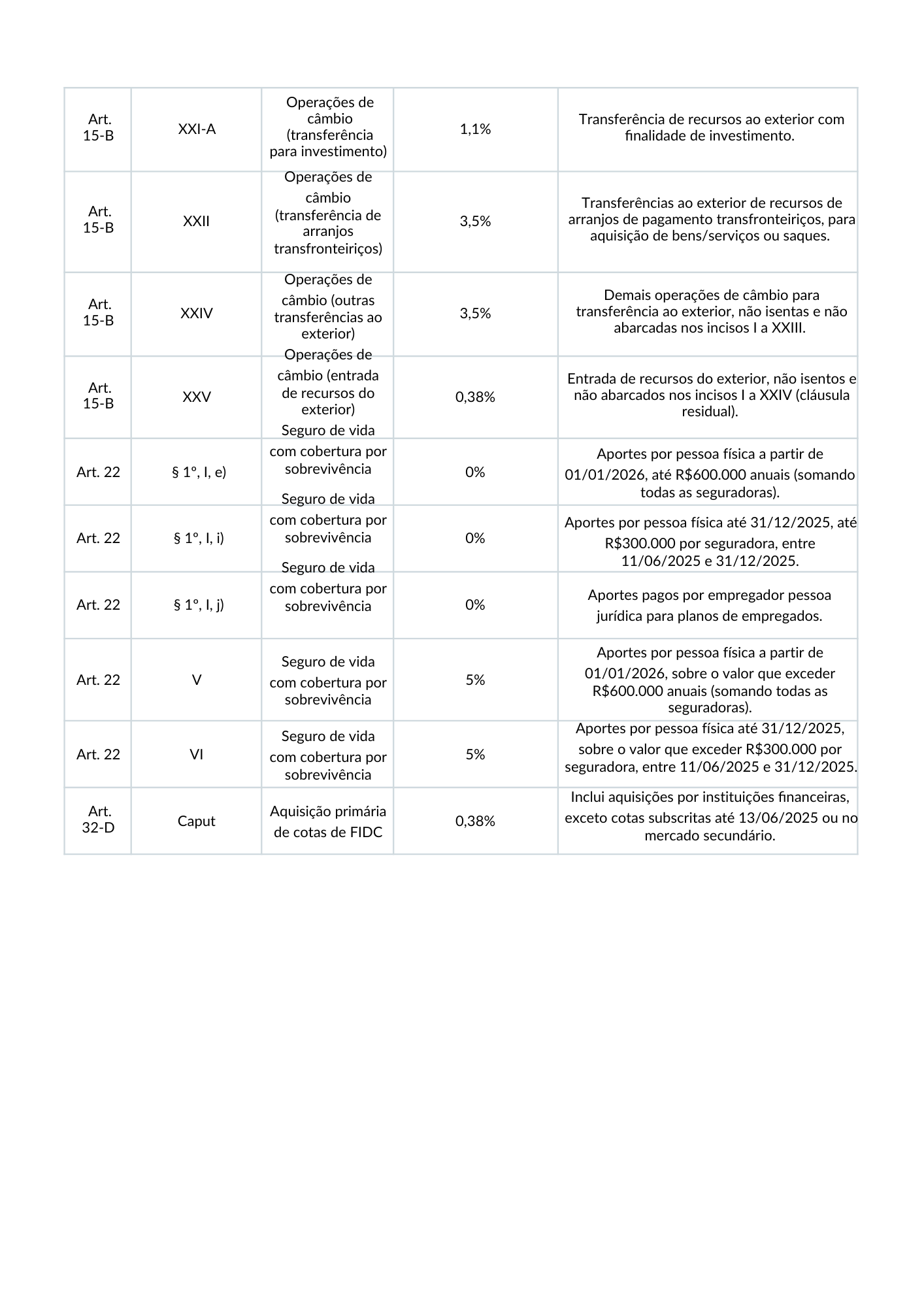

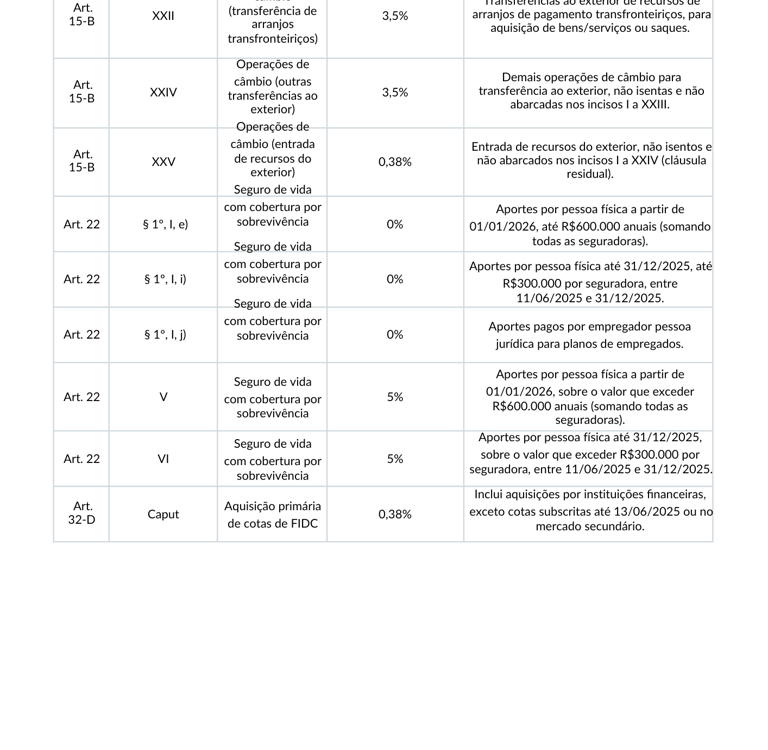

Abaixo está uma tabela consolidando todas as taxas de IOF (Imposto sobre Operações de Crédito, Câmbio e Seguro) mencionadas no Decreto nº 12.499, de 11 de junho de 2025, com base nas alterações feitas ao Decreto nº 6.306/2007. A tabela inclui o artigo, o tipo de operação, a alíquota (percentual) e, quando aplicável, condições específicas. As informações estão organizadas por artigo e inciso, cobrindo operações de crédito, câmbio, seguros e fundos de investimento.

Observações

Operações de Crédito:

As alíquotas diárias (0,0082% e 0,00274%) são aplicadas sobre o valor do crédito, proporcionalmente ao prazo da operação.

A alíquota adicional de 0,38% é cobrada uma única vez, sobre o valor total da operação.

Operações de Câmbio:

As alíquotas (3,5%, 1,1%, 0,38%, 0%) são aplicadas sobre o valor em reais da operação de câmbio.

O inciso XXV é uma cláusula residual, aplicável a entradas de recursos do exterior não enquadradas nos incisos anteriores.

Seguros:

As isenções (0%) para seguros de vida com cobertura por sobrevivência dependem dos limites de aportes (R$ 300.000 até 31/12/2025 por seguradora; R$ 600.000 a partir de 01/01/2026, somando todas as seguradoras).

A alíquota de 5% incide apenas sobre o valor excedente aos limites mencionados.

Fundos de Investimento:

A alíquota de 0,38% aplica-se apenas à aquisição primária de cotas de FIDC, com isenção para cotas subscritas até 13/06/2025 ou negociadas no mercado secundário.

Outras Considerações:

Algumas operações, como as de cooperativas com limite de R$ 100 milhões (Art. 8º), podem estar isentas, mas não são listadas na tabela por não terem alíquota explícita.

A Secretaria Especial da Receita Federal pode regulamentar aspectos específicos, especialmente para o Art. 15-B, inciso XXI-A (transferências para investimento).

Bella Investimentos

Consultoria financeira para proteção patrimonial nos EUA.

Contato

E-books

contato@phdbertoncello.com

+55 (18) 99664 3655

© 2025. All rights reserved.