Por que a China esta acuada e com medo

Descubra como a saída de capital estrangeiro da China revela riscos econômicos e geopolíticos profundos.

PhD Bertoncello

4/16/20258 min ler

O conceito de fluxo de capital estrangeiro designa o movimento internacional de recursos financeiros destinados a aplicações produtivas ou especulativas em outros países. Essa dinâmica abrange tanto o investimento direto estrangeiro (IDE), no qual empresas e investidores estabelecem presença física ou adquirem ativos estratégicos em economias anfitriãs, quanto os investimentos de portfólio, representados por aquisições de ações, títulos e outros instrumentos financeiros. A presença desses capitais não é neutra: ela pode representar um catalisador para o crescimento econômico, promovendo injeção de liquidez, modernização tecnológica e geração de empregos. Entretanto, da mesma forma que podem impulsionar o desenvolvimento, os fluxos de capital também carregam riscos estruturais. Quando o movimento se inverte, ou seja, quando há uma saída líquida contínua desses recursos, os efeitos se tornam rapidamente perceptíveis: pressão sobre a taxa de câmbio, retração do crédito doméstico, aumento do custo de financiamento externo e deterioração da balança de pagamentos. Em contextos mais prolongados, esses desequilíbrios podem fragilizar a estabilidade macroeconômica. Importa destacar que tais fluxos são guiados por decisões privadas, cuja lógica é orientada por variáveis como previsibilidade regulatória, confiança institucional, ambiente político e clima geopolítico. Entender esses determinantes é essencial para interpretar os ciclos de entrada e saída de capital nas economias contemporâneas.

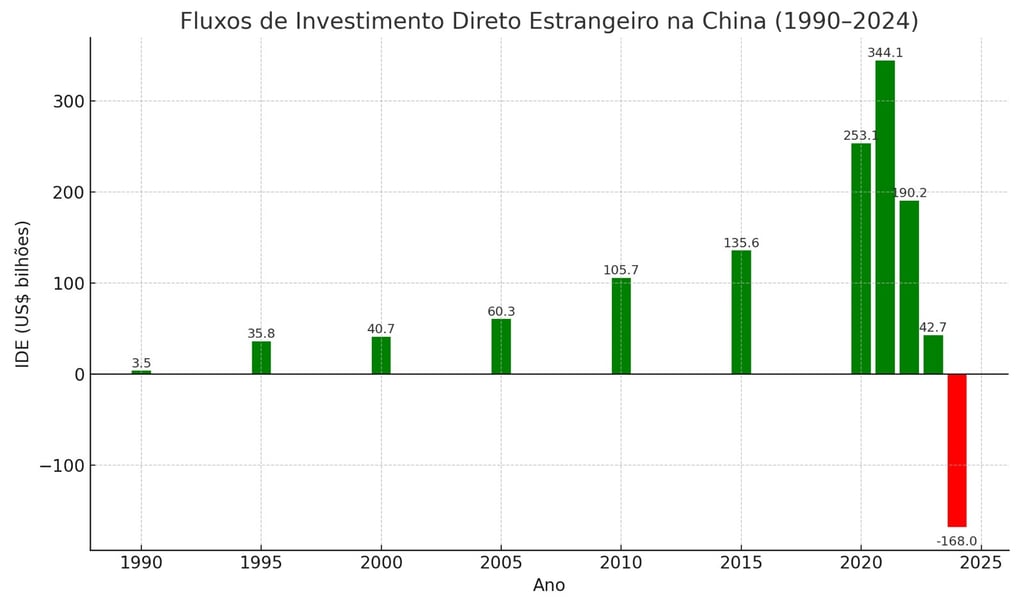

Desde o início da década de 1990, a China passou a ocupar um papel central no mapa global dos investimentos estrangeiros, consolidando-se como um dos destinos mais atrativos para o capital produtivo internacional. Esse processo foi o desdobramento natural das reformas econômicas iniciadas nos anos 1980, que combinaram pragmatismo político com abertura gradual ao mercado, criando zonas econômicas especiais, desregulamentando setores estratégicos e oferecendo incentivos fiscais e operacionais a empresas multinacionais. A adesão do país à Organização Mundial do Comércio, em 2001, funcionou como selo de confiança institucional, acelerando o volume de entradas de capital externo. O auge dessa trajetória ocorreu em 2021, quando a China recebeu 344 bilhões de dólares em investimento estrangeiro direto, um recorde histórico que simbolizava a integração profunda do país nas cadeias produtivas globais. No entanto, a partir de 2022, esse ciclo virtuoso começou a se reverter. Em 2024, segundo a Administração Estatal de Câmbio (SAFE), a China registrou uma saída líquida de capital de 168 bilhões de dólares, ao mesmo tempo em que empresas chinesas aplicaram 173 bilhões de dólares em investimentos externos. A entrada bruta de capital estrangeiro naquele ano foi de apenas 4,5 bilhões de dólares, o menor patamar desde 1992. Esse conjunto de dados não revela apenas uma oscilação conjuntural, mas indica uma inflexão estrutural na atratividade do ambiente chinês para o investidor internacional, cuja percepção de risco parece ter se ampliado diante das incertezas econômicas e políticas do período recente.

A retração dos fluxos de capital para a China ganhou novos contornos em 2025, com a retomada explícita da guerra comercial entre Estados Unidos e China após a reeleição de Donald Trump. A imposição de uma tarifa generalizada de 10 por cento sobre todos os produtos chineses não apenas reacendeu antigas tensões econômicas, como também sinalizou ao mercado internacional que o ambiente geopolítico entraria em uma fase de endurecimento. A resposta chinesa foi igualmente agressiva: Pequim iniciou investigações formais contra gigantes norte-americanas como Google, Apple, Broadcom e Synopsys, além de impor restrições diretas à atuação de empresas como a PVH Corp., conglomerado responsável pelas marcas Calvin Klein e Tommy Hilfiger. Esse embate entre as duas maiores economias do planeta, antes restrito a disputas tarifárias e tecnológicas, passou a incorporar elementos de retaliação corporativa direta. Diante desse cenário, o grau de incerteza aumentou significativamente, levando empresas estrangeiras a anteciparem planos de realocação de ativos, diversificação geográfica e, em muitos casos, desinvestimento completo do território chinês. A lógica do capital, que se orienta por estabilidade, previsibilidade e retorno ajustado ao risco, passou a considerar a China como um ambiente menos favorável, não necessariamente pelo potencial econômico doméstico, mas pelos custos e riscos associados ao confronto sistêmico com os Estados Unidos.

A debandada de capitais internacionais da China não se restringe a um movimento difuso; ela é visivelmente liderada por algumas das maiores economias investidoras do mundo. Um caso emblemático é o da Alemanha, cujos investimentos na China somaram 7,3 bilhões de euros no primeiro semestre de 2024, com ênfase no setor automotivo, especialmente nas operações das montadoras Volkswagen, BMW e Mercedes-Benz. No entanto, o agravamento do ambiente regulatório, aliado à instabilidade geopolítica, minou a viabilidade de continuidade desses projetos. Já se sabe, com base em declarações empresariais e projeções de conselhos industriais, que nenhum novo investimento alemão relevante será realizado em território chinês ao longo de 2025. Paralelamente, o Japão, país que historicamente ocupou posição de destaque como investidor direto na China desde o processo de abertura iniciado nos anos 1980, passou a redirecionar de forma drástica seus aportes para os Estados Unidos. Em 2024, empresas japonesas investiram 75,6 bilhões de dólares em território norte-americano, enquanto os investimentos na China estagnaram em patamares residuais, abaixo de 500 milhões de dólares. Esse movimento não é isolado. Corporações sul-coreanas, singapurenses e até mesmo empresas taiwanesas, estas últimas sob ameaça direta de anexação por parte do governo chinês, também anunciaram o congelamento ou o encerramento completo de suas operações de investimento no país. O que se observa é a formação de um padrão consistente de realocação de capital produtivo, não apenas por razões econômicas, mas por uma leitura mais ampla do risco sistêmico representado pela política externa e interna da China no atual contexto global.

A persistência de fluxos negativos de capital estrangeiro compromete severamente os fundamentos macroeconômicos de qualquer país, sobretudo em economias integradas aos mercados financeiros globais. Quando o capital internacional se retira de forma sistemática, a primeira variável a absorver o impacto é o câmbio. A escassez de dólares, ou de outra moeda de referência, provoca a desvalorização da moeda nacional, encarecendo imediatamente os produtos importados e pressionando os índices de preços ao consumidor. Esse processo inflacionário afeta diretamente o poder de compra da população, com efeitos distributivos regressivos, atingindo principalmente as camadas de menor renda. Em paralelo, o sistema bancário passa a enfrentar uma escassez de liquidez, o que obriga as instituições financeiras a elevar suas taxas de juros para atrair recursos e conter o risco cambial. O encarecimento do crédito compromete o ciclo de investimento doméstico, especialmente em setores que dependem de financiamento de longo prazo. O resultado final é uma desaceleração do produto interno bruto, não como um reflexo direto da fuga de capitais, mas como um efeito encadeado das restrições financeiras e monetárias impostas ao sistema produtivo. A história econômica recente oferece inúmeros exemplos, da crise asiática de 1997 ao colapso argentino de 2001, que ilustram com clareza os custos econômicos e sociais de uma prolongada escassez de capital externo. No caso chinês, os sinais ainda estão no início do ciclo, mas a velocidade e a magnitude dos fluxos negativos acendem alertas importantes sobre a sustentabilidade de seu atual modelo de crescimento.

A retração econômica gerada pela saída persistente de capitais não se limita a indicadores financeiros; ela se espalha para o tecido real da economia, afetando diretamente o nível de emprego, a dinâmica do consumo e, por consequência, a base de arrecadação tributária. Esse ciclo de retroalimentação negativa compromete a capacidade do Estado de atuar como indutor do crescimento, justamente quando mais se exige presença fiscal anticíclica. Exemplos recentes como Argentina, Turquia e Paquistão revelam que, diante de uma fuga contínua de capital, até mesmo políticas monetárias ou fiscais expansionistas perdem efetividade, uma vez que a confiança — elemento intangível, mas decisivo — já se encontra erodida. No caso chinês, o cenário ainda é de aparente solidez externa. Em 2024, o país registrou um superávit em conta corrente de 422 bilhões de dólares, impulsionado por um superávit comercial recorde de 768 bilhões de dólares. Entretanto, é preciso distinguir fluxo de estoque: o superávit externo reflete o desempenho da balança comercial, mas não garante a permanência do capital privado. Se o ciclo de fuga se mantiver, a pressão sobre as reservas internacionais será inevitável, e a percepção de risco sistêmico poderá crescer de forma desproporcional aos fundamentos reais. Mais do que estatísticas, está em jogo a confiança dos agentes econômicos quanto à estabilidade institucional e à capacidade de resposta da política econômica chinesa.

A continuidade da saída líquida de capital estrangeiro da China aponta para um risco estrutural cada vez mais evidente, cujos efeitos já extrapolam os domínios da macroeconomia e avançam sobre a esfera da governança e da geopolítica. A conjunção de fatores como a desaceleração do crescimento interno, o endurecimento do controle de capitais, o aumento da intervenção estatal e a intensificação das tensões comerciais, especialmente com os Estados Unidos, tem produzido um ambiente de baixa previsibilidade e elevada percepção de risco. Nesse contexto, a confiança, elemento central para a permanência do capital estrangeiro, encontra-se fragilizada. Caso essa trajetória não seja revertida, a China não apenas verá sua taxa de crescimento comprometer-se de forma duradoura, como também poderá enfrentar uma crise cambial sistêmica, isolamento financeiro e erosão de sua posição como polo de atração global de investimentos. O desafio, portanto, é duplo: restaurar a confiança dos investidores e preservar a autonomia das decisões estratégicas do Estado. Para isso, o governo chinês deverá promover uma inflexão em seu modelo de inserção econômica, adotando medidas que envolvam maior transparência institucional, aprimoramento do marco regulatório, garantia de segurança jurídica, liberalização gradual do câmbio e reabertura de setores-chave ao capital internacional. O destino da China como potência econômica global dependerá não apenas da sua capacidade de resistir a pressões externas, mas da sua disposição de reencontrar equilíbrio entre protagonismo estatal e liberdade econômica.

A adoção de medidas que privilegiem a transparência institucional, a liberalização financeira controlada e o fortalecimento dos marcos regulatórios é condição necessária para que a China reconstrua a confiança dos investidores e inverta o ciclo de saída de capitais. No entanto, mais do que ajustes técnicos, o desafio é fundamentalmente político e estratégico. A continuidade da China como um polo relevante na arquitetura global do capital dependerá de sua capacidade de se adaptar a um novo cenário geopolítico, marcado pela fragmentação das alianças tradicionais, pela competição tecnológica intensificada e pelo reposicionamento de centros de poder. Nesse contexto, a relação com o Ocidente — e particularmente com os Estados Unidos — exige reformulação pragmática. O isolamento crescente de sua liderança política, alimentado por confrontos externos e pela centralização interna, tende a agravar a vulnerabilidade sistêmica do país. Líderes acuados e receosos de perder o poder tendem a adotar medidas defensivas e, muitas vezes, imprevisíveis. Do ponto de vista da estabilidade global, esse cenário configura um risco que transcende a economia chinesa. Trata-se de um alerta: a deterioração contínua da relação entre capital, confiança e governança pode transformar uma potência econômica em um fator de instabilidade geopolítica, com repercussões profundas para o sistema internacional como um todo.

Bella Investimentos

Consultoria financeira para proteção patrimonial nos EUA.

Contato

E-books

contato@phdbertoncello.com

+55 (18) 99664 3655

© 2025. All rights reserved.